Le consulenze, a livello direzionale, vengono sviluppate in prima persona, in linea di massima in assenza di collaboratori. E’ pertanto possibile enfatizzare la capacità di ascolto e di condivisione delle esigenze del cliente nonchè di problem solving, pur nel rispetto dei rispettivi ruoli e responsabilità.

Nel corso delle operazioni più complesse abitudine a lavorare in gruppi multidisciplinari, anche internazionali, al fine di permettere il raggiungimento di risultati soddisfacenti.

La consulenza è prevalentemente orientata, in area amministrativa, nei seguenti campi:

- Due diligence contabili

- Controllo di gestione per PMI

- Business plan

- Valutazione investimenti industriali

- Attestazione piani risanamento – Legge fallimentare

Due diligence contabili

La due diligence un’attività organizzata volta alla raccolta e alla verifica di dati e informazioni di natura patrimoniale, finanziaria, economica, gestionale, strategica, fiscale ed ambientale che fanno capo ad un’azienda, in modo da ottenere una fotografia particolareggiata della sua realtà. Il principale scopo della due diligence è quella di accertare attraverso una raccolta finalizzata ed analitica di dati e informazioni se vi siano le effettive condizioni di fattibilità di un’operazione aziendale straordinaria ovvero se sussistano elementi e profili di criticità che ne possano compromettere la realizzabilità, costruendo una solida base per l’eventuale successiva negoziazione delle relative condizioni contrattuali.

Gli obiettivi della due diligence possono essere molteplici: vagliare operazioni di acquisizione di partecipazioni, siano esse totalitarie, di maggioranza o di minoranza qualificata, oppure valutare la fattibilità di operazioni quali fusioni o scissioni, ovvero considerare l’opportunità di aderire ad una quotazione in borsa o ancora valutare l’opportunità di un aumento di capitale.

Può essere utile in proposito esaminare l’articolo che ho scritto sulla Financial due diligence proposta da Assirevi: Financial-due-diligence-due-diligence-contabile-documento-assirevi-ottobre-2014/

Controllo di gestione per PMI

L’elevato grado di saturazione dei mercati, l’affermarsi della visione molto centrata sul cliente, l’incessante e rapido avanzare dell’innovazione tecnologica, l’aumento delle variabili competitive su cui gioca il successo aziendale, l’importanza riconosciuta agli asset intangibili, ed altri fattori ancora, hanno acuito la percezione dell’utilità di adeguati strumenti di controllo che consentano di governare nel miglior modo possibile le dinamiche interne ed esterne alle aziende. Il fenomeno della globalizzazione, se da un lato ha offerto a molte aziende l’opportunità di rivolgersi ad un mercato mondiale, dentro al quale è possibile individuare nuove occasioni di business, dall’altro ha costretto le stesse ad affrontare le sfide e le insidie conseguenti, prima fra tutte una concorrenza sempre più aggressiva

In un contesto caratterizzato da un’evoluzione così dinamica e piena di sfide, possono competere solo quegli organismi capaci di dotarsi di strumenti informativi e decisionali in grado di favorire la tempestiva formulazione di adeguate e tempestive risposte ai mutamenti e agli stimoli provenienti dall’ambiente esterno

Grazie al sistema di controllo di gestione, la direzione aziendale può accertarsi, in qualsiasi momento ed in particolare prima di decidere determinate azioni, del grado di efficienza ed efficacia della gestione volta ad affrontare le sfide del mercato. Il controllo di gestione è quindi un sistema direzionale in quanto grazie alla definizione di specifici obiettivi favorisce la distribuzione delle attribuzioni ed incombenze tra i vari responsabili della gestione aziendale, ma soprattutto formalizza in maniera definita i risultati da conseguire e gli indicatori necessari per misurare il grado di realizzazione.

Mediante un valido controllo di gestione è pertanto possibile giudicare il comportamento degli operatori impegnati nell’impresa. La definizione di chiari obiettivi da raggiungere e di programmi di attuazione favorisce l’ottenimento di risultati desiderati, in quanto gli sforzi dei collaboratori saranno particolarmente centrati su quanto viene loro attribuito e su quanto, essi sanno in anticipo, sarà oggetto di misurazione. Spesso i dati del controllo di gestione sono usati per una valutazione dell’operato dei collaboratori, che riconosca premi e ricompense o, al contrario, disincentivi, sulla base dei risultati ottenuti rispetto ai risultati desiderati.

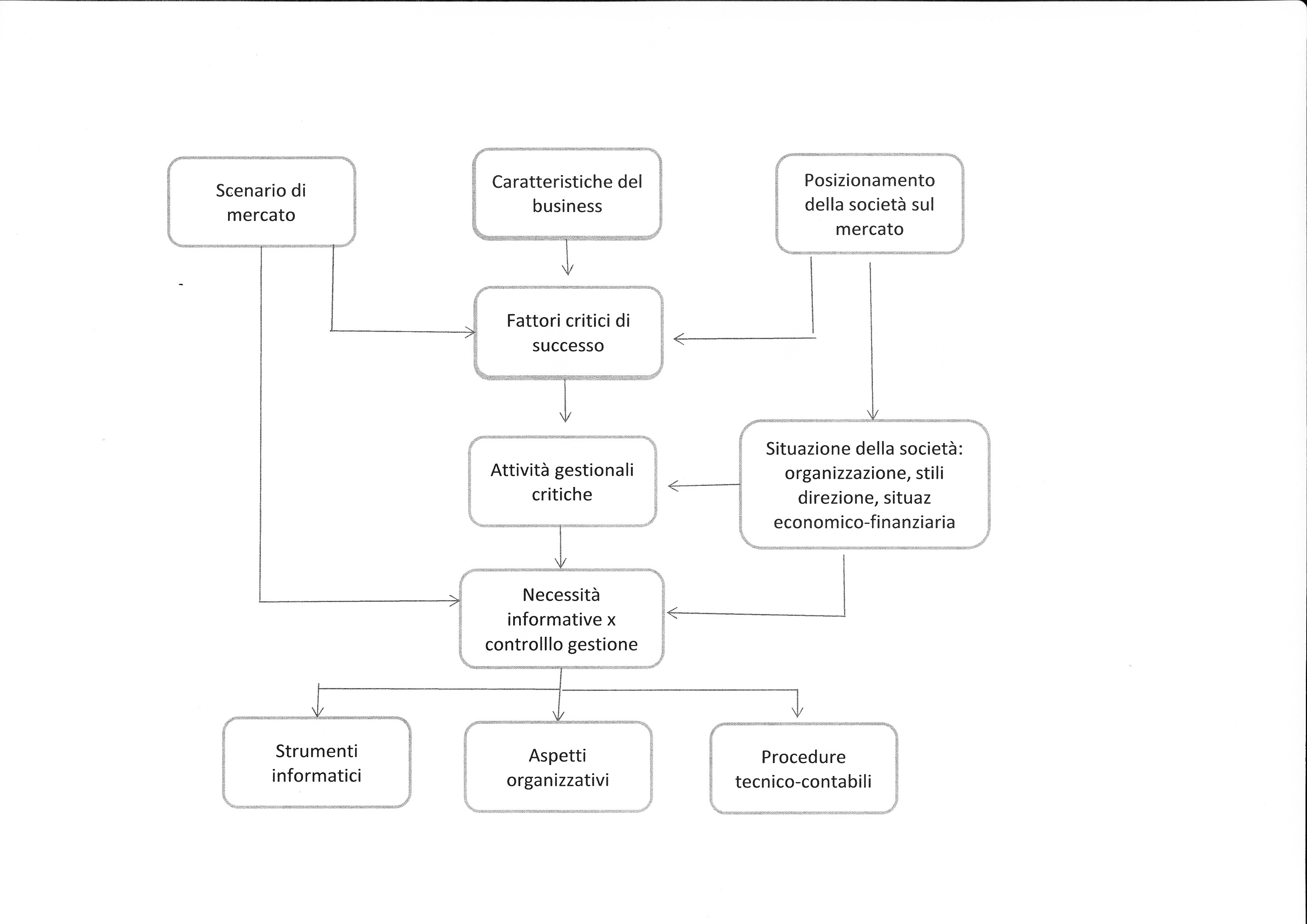

Di seguito si indica uno schema logico-procedurale per l’individuazione dei fabbisogni nell’area del controllo di gestione

Business plan

Il Business Plan è il documento che consente: (a) definire e esplicitare un progetto imprenditoriale,(b) le relative linee strategiche, (c) gli obiettivi del progetto, (d) la conseguente pianificazione patrimoniale, economica e finanziaria dell’impresa. Il progetto imprenditoriale può riguardare un’attività completamente nuova, come un significativo ampliamento di un’attività già esistente

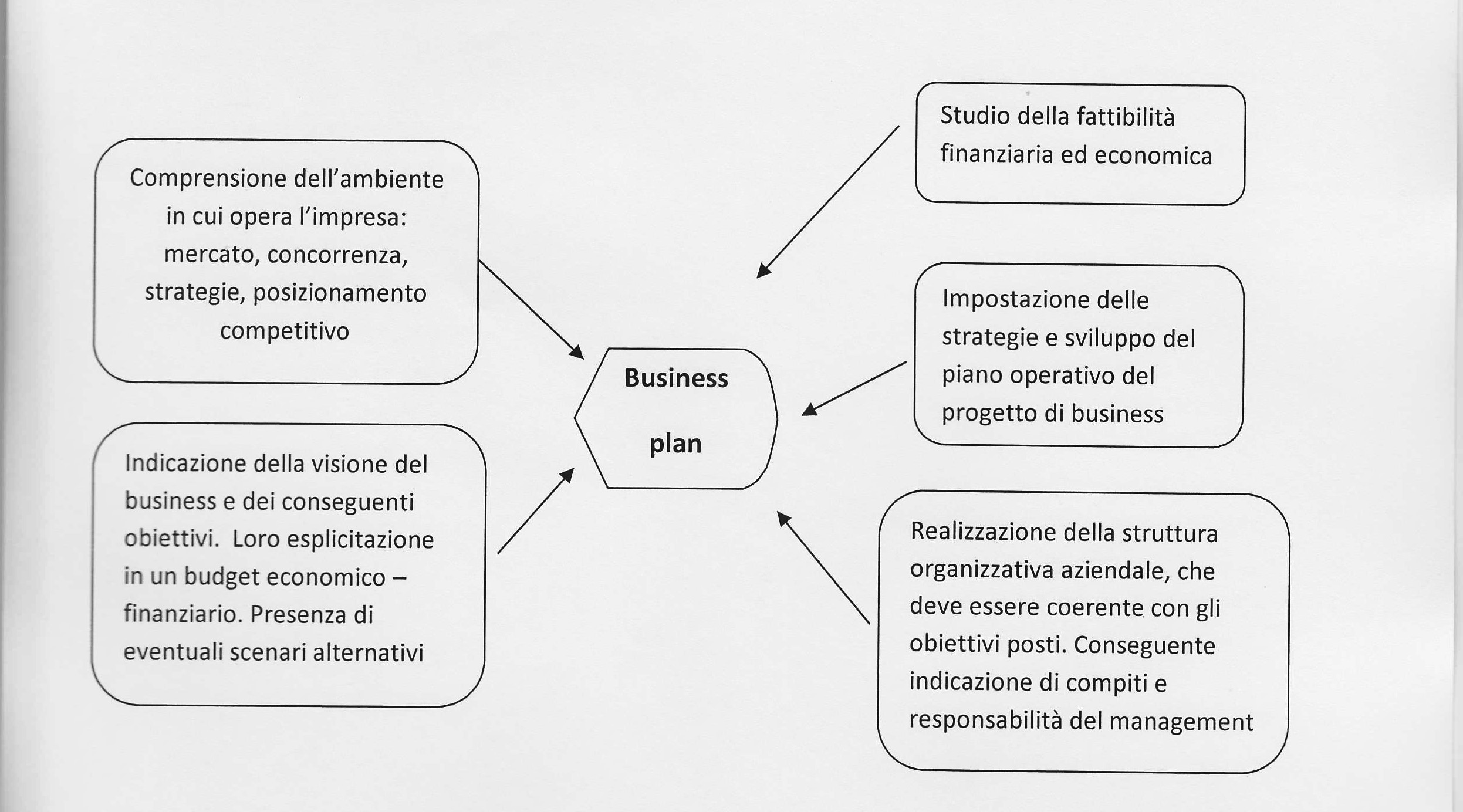

Lo schema che segue può aiutare alla comprensione delle diverse attività e compiti che fanno capo ad un business plan

Il business plan contempla quindi sia un’attività interna, come guida dei processi da attivare all’interno dell’azienda, sia un’attività esterna in quanto deve presentare il progetto imprenditoriale ai terzi cd stakeholders, in primis ai finanziatori del progetto imprenditoriale

L’orizzonte temporale di sviluppo di un business plan è di medio- lungo periodo, anche perché normalmente c’è una fase di avviamento nella quale i risultati sono ancora da venire

Alcuni suggerimenti per esaminare e valutare un business plan in questo articolo Esame-e-analisi-critica-di-un-business-plan

Valutazione degli investimenti industriali

Un investimento industriale può essere considerato come uscite di cassa, in una o più soluzioni (fase di impianto), che genereranno nuovi flussi di cassa positivi (fase di esercizio)

I metodi comunemente più usati per la valutazione degli investimenti sono:

- Il tempo di recupero (payback period) – esso è rappresentato dal numero di periodi (espressi in anni, semestri, trimestri, etc) necessari perché i flussi di cassa positivi cumulati eguaglino l’investimento iniziale; molte imprese infatti hanno limiti temporali entro i quali si deve rientrare dall’investimento

- Il valore attuale netto (VAN) – il VAN è la somma algebrica di tutti i flussi di cassa attualizzati, generati dal processo considerato; il progetto infatti crea valore attraverso i flussi di cassa, che deve essere in grado di ripagare l’esborso iniziale e remunerare i capitali impiegati

- Il tasso interno di rendimento (TIR o IRR) – Il tasso di rendimento interno eguaglia il valore attuale dei flussi di cassa attesi in uscita al valore attuale dei flussi di cassa attesi in ingresso; esso è pertanto quel tasso che rende il valore attuale netto (o VAN) uguale a 0.

Occorre inoltre tenere in considerazione alcuni fattori che possono rendere gli indici sopraindicati non immediatamente utilizzabili:

- problemi sulla durata di investimenti alternativi – se due investimenti hanno differente vita utile i due valori di VAN non sono direttamente confrontabili

- presenza di inflazione significativa – bisogna infatti considerare che i valori di rendimento del capitale sul mercato non sono direttamente confrontabili con i tassi nominali i rendimento del capitale impegnato

- problemi quando il capitale è limitato – progetti a VAN positivo spesso non vengono realizzati perché non ci sono sufficienti risorse di finanziamento; in questo caso può essere necessario ricorrere parzialmente all’autofinanziamento

- rischio del progetto e rischio d’impresa – sono necessari considerazioni supplementari quando il rischio del progetto è superiore al rischio d’impresa

- costo del debito a tasso agevolato – se il tasso del finanziamento non è quello di mercato, ma legato ad una norma agevolativa, bisogna tenerne conto nel calcolo del tasso di attualizzazione

Attestazione piani risanamento – Legge fallimentare

Piani di risanamento aziendale. Il diritto fallimentare, iniziata con il DL 14-3-2005 n. 35, ha visto diverse e successive integrazioni, fino al DL 22-6-2012 n. 83; essa ha cambiato in maniera radicale la legge fallimentare (LF) di cui al Regio Decreto 16 marzo 1942, n. 267, introducendo numerose e significative novità nella disciplina dell’insolvenza delle società.